Seit knapp 25 Jahren stehen wir für kompetente Beratung, die vorausdenkt. Wir sehen es als unseren Auftrag, Ihnen Potenziale aufzuzeigen und maßgeschneiderte Lösungen zu entwickeln, die nicht nur Zeit und Geld sparen, sondern Ihr Unternehmen langfristig auf Erfolgskurs bringen.

Von Pflegebuchführung über Controlling bis hin zur Nachfolgeberatung – wir sind Ihr verlässlicher Partner für Pflegedienste, Pflegeheime und andere Dienstleister in der Pflege. Dabei unterstützen wir Sie mit praxisnahen und zukunftsfähigen Konzepten für Personalverwaltung, Dienstleistungs- und Abrechnungskultur, Finanzen und Controlling. So gewinnen Sie mehr Zeit für das Wesentliche: die Betreuung Ihrer Patienten.

Cheftresor®

DATEV Unternehmen online

DATEV Personal

Mandantenportal

Privatcockpit

Lohnradar

Erfolgsradar

Pflegeradar

Praxisradar

Mit Cheftresor® haben Sie jederzeit Zugriff auf alle wichtigen Kennzahlen und Daten. Übersichtlich, sicher und immer aktuell. Außerdem dient der Cheftresor® als Plattform zur digitalen Zusammenarbeit zwischen Ihnen und Ihren Kanzleiansprechpartnern.

Belegeordner war gestern – mit DATEV Unternehmen Online haben Sie alle Ihre Belege jederzeit im Zugriff und können bequem über die Plattform per angeschlossenem Onlinebanking überweisen. Gleichzeitig übermitteln Sie uns damit Ihre Belege für die Buchhaltung ganz automatisch. So kann die Bearbeitung zeitnah erfolgen. Mit dem Zusatzbaustein DATEV Auftragswesen next können Sie sogar selbst Angebote und Rechnungen schreiben und als E-Rechnung verschicken.

Mit den digitalen Services der DATEV im Personalbereich unterstützen wir Sie als Arbeitgeber mit digitalen Workflows. In der digitalen Personalakte von DATEV Personal werden alle relevanten Unterlagen gesammelt und sicher verwahrt. Mit DATEV Arbeitnehmer online erhalten Ihre Mitarbeiter die Lohnzettel digital direkt nach der Abrechnung und können selbst jederzeit darauf zugreifen.

Über unser Mandantenportal stellen wir Ihnen wichtige Themen zur Zusammenarbeit bereit. Hier sehen Sie, wobei wir aktuell Ihre Zuarbeit benötigen, welche Punkte Sie im Blick behalten sollten und was wir in den letzten Terminen gemeinsam besprochen haben.

Hier sind Ihre Belege zur privaten Steuererklärung sicher aufgehoben. Einfach übers Jahr abfotografieren und hochladen. So ersparen Sie sich die stundenlange Belegsuche.

Stundensatzentwicklung, Mindestlohn und vieles mehr ermöglichen Arbeitgebern detaillierte Analysen zu ihrer Personalkostenentwicklung – auch für unterschiedliche Unternehmensbereiche, Qualifikationsgruppen oder einzelne Mitarbeiter.

Mit dem Erfolgsradar können Sie nicht nur eine einfache Unternehmensplanung vornehmen, sondern sehen anhand der grafischen Auswertungen sofort, welche Kosten gerade explodieren und wie sich Ihre Umsätze entwickeln.

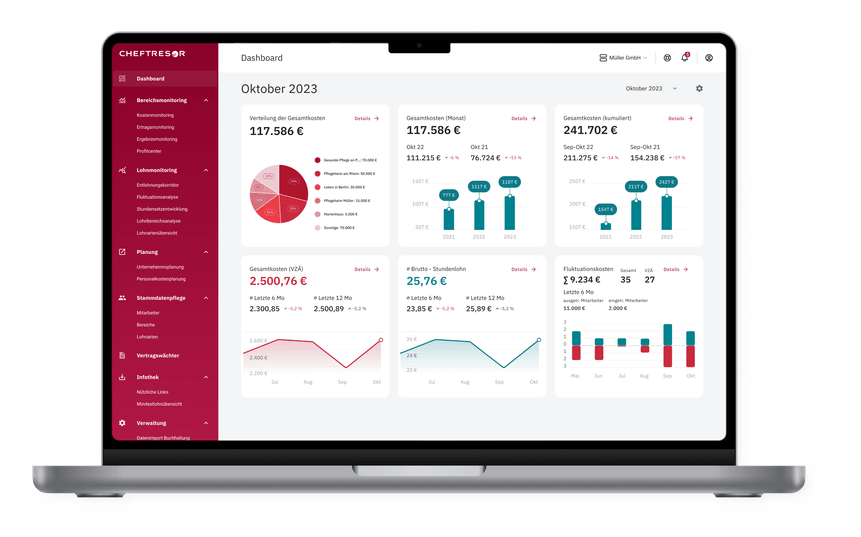

Von Mitarbeiterdaten bis zu betrieblichen Kennzahlen – alles im Blick, jederzeit verfügbar und gut vorbereitet für die Verhandlung mit Kosteneinträgen. Überwachen Sie Ihre Verträge und Einrichtungen sowie den Entgeltkorridor und Ihre Kostenentwicklungen ganz einfach mit Pflegeradar.

Im Praxisradar behalten Sie den Überblick über Ihre Praxiseinnahmen und -Ausgaben. Übersichtliche Auswertungen helfen Ihnen bei derwirtschaftlichen Steuerung Ihrer Praxis.

Mit unserem Service BUCHEN DIGITAL sparen Sie Zeit und bleiben immer auf dem neuesten Stand. Von der Erfassung Ihrer Belege bis zur Freigabe von Zahlungen – digitale Prozesse machen Ihre Buchhaltung effizienter wie nie zuvor!

Wir richten gemeinsam mit Ihnen DATEV Unternehmen Online ein und sorgen dafür, dass alle wichtigen Grundlagen für Ihre digitale Buchhaltung optimal vorbereitet sind. So schaffen wir die Basis für nahtlose und effiziente Prozesse.

Wir organisieren individuell auf Ihre Bedürfnisse abgestimmte Prozesse und Schnittstellen. Dabei achten wir darauf, dass alles reibungslos in Ihren bisherigen Workflow und in Ihren Arbeitsalltag integriert werden kann.

Ihre digitale Buchhaltung macht Sie handlungsfähig – tagesaktuell, jederzeit und überall. Tools wie Cheftresor® und das Pflegeradar helfen Ihnen, Ihre Finanzen, Kennzahlen und Unternehmensentwicklung jederzeit im Blick zu behalten und strategische Entscheidungen leichter zu treffen.

Ein neuer Job bringt immer neue Herausforderungen mit sich – und genau deshalb möchten wir dich von Anfang an unterstützen. Bei uns sollst du dich nicht nur wohlfühlen, sondern auch genau wissen, was dich erwartet. Erfahre auf unserer Karriereseite mehr über unsere Kanzlei, unsere Werte und die Menschen, die hinter unserem Erfolg stehen.